Les outils mis en place depuis la fin des quotas en 2009 ne parviennent pas à assurer une rémunération stable et correcte aux producteurs de lait d'industrie.

EN MATIÈRE DE POLITIQUE AGRICOLE, LA SUISSE EST sur la même longueur d'onde que l'Union européenne. Les mots d'ordre sont « libéralisation des marchés agricoles , « suppression de garantie des prix » et « paiement d'aides directes compensatoires ». En matière de sortie des quotas toutefois, notre voisin helvétique a une longueur d'avance. Après trente-deux ans de gestion étatique du marché du lait, la Suisse a mis fin, en 2009, au système de contingentement (quotas). Six ans après, malgré le maintien de certaines protections à la frontière, la filière laitière est en crise : les prix sont en chute sévère, les producteurs découragés et la filière fragilisée. À 52,27 centimes de francs suisses le kilo en mars dernier, le prix du lait (moyenne des segments(1) A, B et C) a atteint un niveau historiquement bas. Il se situait, rappelle l'observatoire statistique de l'Office fédéral de l'agriculture, autour de 80 centimes en janvier 2000 ! « Alors que les producteurs auraient besoin d'au moins 65 c/kg de lait pour couvrir des coûts de production très élevés en Suisse(2), on est à 10 c en dessous depuis janvier 2015 », déplorent Clément Moret, secrétaire de la Fédération des sociétés fribourgeoises de laiterie (FSFL), et Marc Benoît, président de l'OP Prolait.

DEPUIS 2009, LES VOLUMES N'ONT PAS CESSÉ DE CROÎTRE

Si 55 % du lait suisse est encore protégé de la concurrence extérieure par des taxes douanières et des aides à l'exportation, la filière dépend de plus en plus de la conjoncture internationale. Depuis 2007, le commerce des fromages (42 % du lait) est entièrement ouvert avec l'Union européenne. Le lait et la matière grasse bénéficient encore d'une protection à la frontière (« ligne blanche »). Malgré tout, les cours du lait néo-zélandais et les prix européens influencent fortement le prix des 3,5 millions de tonnes de lait suisse. La réévaluation du franc suisse par rapport à l'euro mi-janvier a accru les difficultés des entreprises exportatrices.

Une autre explication tient dans l'augmentation de la production et la dispersion des producteurs. Depuis l'abandon du système de régulation étatique en 2009, les volumes de lait n'ont pas cessé d'augmenter. Pendant la période de transition précédant la fin des quotas (2006-2009), les producteurs ont eu la possibilité de produire plus. Longtemps freinés dans leur développement, beaucoup ont développé leur atelier. Les prix alors les y encourageaient. Les gros transformateurs, Emmi et Cremo, également : en essayant de récupérer des producteurs livreurs directs auxquels ils promettaient des volumes supplémentaires, ces derniers ont voulu contrer les velléités d'organisations collectives. À l'époque, en effet, un projet de pool national de vente de lait, piloté par la Fédération des producteurs suisses de lait, était sur le point d'aboutir.

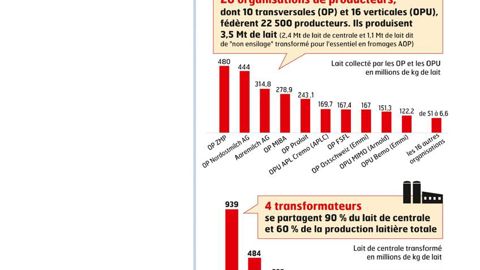

Six ans plus tard, les craintes de l'ancien président de la FPSL, Peter Gfeller, s'avèrent justifiées : trop de lait a fait chuter les prix. Quant aux producteurs, ils sont toujours aussi dispersés. « 22 500 font face à quatre gros transformateurs et deux grands distributeurs. » La dispersion est renforcée par le fait qu'il existe deux types d'organisations de producteurs : les OPU (organisations de producteurs-utilisateurs) et les OP. Les premières regroupent des producteurs qui livrent directement leur lait aux transformateurs. Les secondes sont des pools régionaux tels que Miba et Prolait, qui achètent et vendent le lait de leurs adhérents, négocient avec les transformateurs le volume livré et le prix. En période stable, le prix du lait est négocié entre l'organisation de producteurs et ses acheteurs à partir du prix indicatif du lait A que fixe l'IP lait (Interprofession du lait) chaque trimestre(3). Le mix-produit d'une entreprise varie beaucoup d'une laiterie à l'autre : alors qu'Elsa, filiale du distributeur Migros, achète surtout du lait A pour produire des produits frais de très bonne valorisation, Cremo est dépendante des marchés d'export de poudre de lait. En période d'offre excédentaire, les négociations sont plus tendues : en Suisse comme en France, il y a toujours des acteurs prêts à livrer moins cher. Certains observateurs diront que le ver de l'inorganisation était dans le fruit dès le départ.

CONCURRENCE ENTRE LES OP VERTICALES ET HORIZONTALES

Dans la période de sortie anticipée du contingent, les politiques ont en effet créé des conditions favorables à la création d'OPU, ces OP verticales liées aux transformateurs, en fixant le seuil volontairement bas : 20 millions de kilos de lait. « La coexistence des deux systèmes OP et OPU a créé une concurrence négative entre les producteurs », déplore Peter Gfeller. « Depuis la sortie du contingentement, malgré les nombreuses tentatives d'organisation avec ou sans les transformateurs, nous ne sommes pas parvenus à bâtir un système qui prépare l'avenir, regrette pour sa part Marc Benoît. La segmentation ne fonctionne pas, faute de volumes déterminés précisément dans chacun des segments. C'est le transformateur qui décide seul de l'affectation du lait collecté en A, B ou C. Le prix indicatif, publié chaque trimestre par l'IP lait, n'a aucun sens car il est déconnecté du marché. Ainsi, en avril dernier, alors que 83 % du lait produit étaient valorisés en Suisse, le producteur n'a touché que 53 c/kg de lait. Le prix indicatif était pourtant de 64 c. Coopératifs ou privés, les entreprises sont dirigées comme des technostructures. Leur logique est plus de faire tourner leurs installations que de rémunérer le prix de la matière première. »

DES CONTRÔLES EN COURS POUR VÉRIFIER LA SEGMENTATION DU LAIT

À la FPSL, Daniel Koller estime que l'IP lait est une plateforme précieuse pour discuter avec les acteurs de la branche. Créée en 2009, elle regroupe les représentants de la production, des laiteries-fromageries et de la grande distribution. Une spécificité suisse. Contrairement à la France, les producteurs sont représentés par leurs OP et par des organisations généralistes telles que la FPSL. « Le grand chantier actuel est d'assurer la traçabilité du lait », précise Daniel Koller.

Pour obtenir un certain volume de lait A (valorisé sur le marché suisse avec un prix attractif), des laiteries avaient demandé à leurs producteurs qu'ils s'engagent à produire aussi du lait C (exporté sans soutien, et donc soumis aux prix mondiaux). Certains n'ont pas eu le choix. La FPSL a dû intervenir pour dénoncer ces pressions. « Alors que toutes les entreprises assurent qu'elles respectent la segmentation (lait A, B et C), les contrôles doivent être renforcés. C'est en cours », note Daniel Koller. Pour Marc Benoît, seule une réelle maîtrise des volumes permettrait de garantir des prix rémunérateurs pour les éleveurs. « Or, dans le contexte actuel, il n'y a pas d'OP disant à ses adhérents qu'ils ne pourront pas livrer les volumes qu'ils souhaitent. On peut tout livrer, mais à quel prix ! Nous produisons près de 120 % de la consommation suisse. Les 20 % exportés plombent le marché. La question est de savoir s'il faut continuer à produire pour l'export ou plutôt se limiter à approvisionner la consommation intérieure suisse, plus rémunératrice. » Une illusion dans un marché désormais ouvert, pour Clément Moret, secrétaire de la Fédération des sociétés fribourgeoises de laiterie (voir encadré p. 10).

LA SITUATION DU MARCHÉ RESTE MISÉRABLE

Quelles que soient leurs visions, les responsables d'OP rencontrés s'accordent tous pour dire que « cette année, la situation du marché est misérable ». « Ce sera difficile de laisser descendre le prix du lait plus bas, avance Clément Moret. Les entreprises devront faire un effort pour éviter les cessations laitières en grand nombre cette fin d'année. »

« Avec la nouvelle politique agricole suisse, il est possible d'amortir les bâtiments laitiers en faisant des cultures de fleurs, des pommes de terre et des carottes, avec moins de main-d'oeuvre et moins de machines, constate Peter Gfeller. Certains agriculteurs complètent en travaillant à l'extérieur. Arrêter le lait devient un problème émotionnel à gérer, et non plus économique. »

ANNE BRÉHIER

(1) Lait A (valorisé en Suisse), lait B (exporté avec certaines aides) et lait C (lait dégagé sans aucun soutien). (2) 20 000 francs suisses par UGB pour un nouveau bâtiment. (3) Les prix du lait des segments B et C sont calculés et publiés chaque mois par l'IP lait.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

La Commission européenne projette la perte de 2,85 millions de vaches d’ici 2035

Moins de lait et plus de viande : Emmanuel Pouleur prépare sa « seconde partie de carrière »

Les pratiques économiques des tractoristes dans le collimateur de l’État

Asie, Afrique, Balkans… Comment les autres pays traitent la dermatose bovine ?

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Crise agricole : Sébastien Lecornu annonce une loi d’urgence

Vote du traité UE-Mercosur : « pas la fin de l'histoire », dit Genevard

Annie Genevard annonce 300 M€ supplémentaires face à la crise agricole

Une réforme du calcul des cotisations sociales agricoles à compter du 1er janvier 2026