La modification de la loi rend la déduction pour investissement (DPI) moins intéressante d'utilisation, mais elle permet d'assouplir la mise en place et l'utilisation de la déduction pour aléas (DPA).

1) Principaux changements

Affectation de la DPI

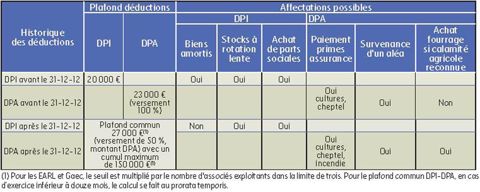

Jusqu'en 2012, la DPI permettait à l'exploitant de diminuer le revenu dégagé servant de base à la fiscalité et aux cotisations sociales, grâce aux prévisions d'investissements sur les cinq exercices suivants. Après des abus de réintégration de ces déductions avec un renouvellement rapide d'immobilisations, le texte met fin à la possibilité d'affectation des DPI pour l'achat d'immobilisations amortissables (matériel ou construction).

Aménagement de la DPA

Afin de favoriser le développement de la DPA, peu utilisée, la loi supprime l'obligation de souscription simultanée d'un contrat d'assurance récolte et porte à 50 % celle de versement sur un compte des sommes retenues pour la DPA (au lieu de 100 % auparavant).

Plafond commun de 27 000 €

Les DPI et DPA seront désormais soumises à un plafond commun de 27 000 € pour un exercice de douze mois, majoré éventuellement du complément de DPA qui est maintenu à raison de 500 € par salarié équivalent temps plein. En se limitant à ce plafond, l'exploitant peut pratiquer une seule des déductions possibles ou jouer sur les deux. Pour les exploitants en Gaec ou EARL, il est possible de multiplier le plafond pluriannuel commun de 150 000 € par le nombre d'associés exploitants dans la limite de trois. Les nouvelles dispositions s'appliquent aux exercices clos à compter du 31 décembre 2012.

2) Durcissement sur la DPI, assouplissement sur la DPA

L'affectation de la DPI uniquement sur la croissance de stocks à rotation lente ou sur l'achat de parts sociales de coopératives, va limiter son intérêt. Le risque de réintégration des DPI arrivées à échéance sur un exercice, conduira à augmenter le revenu. Auparavant, ce risque de réintégration pouvait être anticipé par l'achat d'une immobilisation amortissable. La réintégration était étalée sur la durée de l'amortissement du bien.

Pour les exercices à venir, afin de déterminer le montant retenu, il faudra bien analyser la cohérence de ce montant avec l'affectation possible au niveau de l'exploitation en tenant compte uniquement de la croissance des stocks à rotation lente ou de l'achat de parts sociales de coopératives.

L'assouplissement des conditions de DPA doit permettre des gains de trésorerie. L'obligation de versement de 50 % des sommes déduites pourra même être atténuée en cas d'accroissement du stock de fourrage destiné aux animaux de l'exploitation. Il sera mesuré par rapport à la valeur moyenne du stock en fin d'exercice, calculée sur les trois derniers exercices. Cette tolérance permet de disposer d'un stock de sécurité.

CE QUE DISENT LES TEXTES

L'article 27 de la loi (JO du 30 décembre 2012) réforme la DPI et la DPA en apportant des aménagements au niveau du seuil et de l'affectation de ces déductions.

L'affectation des DPI (article 72 D modifié 72 D ter du code général des impôts) reste possible uniquement à l'accroissement de stocks à rotation lente (exemple : le cheptel) ou à l'achat de parts sociales de coopératives. L'exploitant utilisera les déductions au titre de la DPA (article 72 D bis modifié 72 D ter) pour couvrir les dépenses restant à sa charge :

- soit lors de la survenance d'un aléa couvert par un contrat d'assurance (incendie, dommage aux cultures, perte de bétail) ;

- soit lors de la survenance d'un aléa non assuré (climatique, naturel, sanitaire) mais reconnu par l'autorité administrative.

Faute d'aléa, la DPA sera utilisée pour :

- le paiement des cotisations d'assurances de dommages ou de perte d'exploitation ;

- l'acquisition de fourrages dans un délai de six mois suivant ou précédant la reconnaissance d'une calamité agricole dans le canton ou les cantons limitrophes.

De plus, le délai d'utilisation de la DPA est ramené de dix à sept ans. Dans le cas où la DPA ne serait pas utilisée dans les sept ans conformément à son objet, la loi prévoit l'application d'un intérêt de retard qui, auparavant, était réservé uniquement à un usage non-conforme du dispositif.

La loi prévoit que les DPI ou DPA pratiquées au titre des exercices clos avant le 31 décembre 2012 continueront d'être soumises aux règles en vigueur avant la modification de la loi.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

Le bale grazing à l’essai

« La seconde salle de traite nous aidera à résister à la baisse du prix du lait »

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Les pratiques économiques des tractoristes dans le collimateur de l’État

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Taxe carbone : l'UE fait finalement une exception pour les engrais

« Certes tout n’est pas tout beau tout rose, mais il faut positiver ! »

Décarbonation : transformer la contrainte en opportunité

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs