La loi de finances rectificative 2015 a mis fin au régime du forfait agricole en instaurant le micro BA fondé sur les recettes de l'exploitation.

Les conditions d'accès au micro bénéfice agricole, la détermination du revenu imposable et les conséquences en cas de changement de régime sont à bien connaître avant de faire le choix. Le micro BA est applicable dès le 1er janvier 2016.

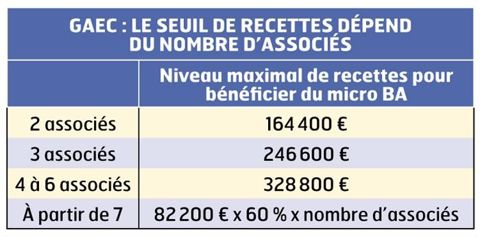

1)Pour les petites et moyennes exploitations

Le micro BA s'applique de plein droit aux exploitations dont les recettes sont inférieures à 82 200 € HT (le seuil du forfait agricole était de 76 300 € TTC). Ce niveau de recettes est apprécié sur la moyenne des trois dernières années. Tout nouvel exploitant relève de droit du micro BA, au titre des trois premières années. Les Gaec bénéficient d'un seuil spécifique en fonction du nombre d'associés. Les autres sociétés civiles agricoles sont exclues du régime du micro BA.

2)La détermination du revenu imposable

Le bénéfice est calculé sur une moyenne triennale des recettes diminuée d'un abattement de 87 %. La période triennale retenue diffère de celle d'appréciation du seuil : c'est N + (N - 1) + (N - 2). Les éventuelles plus-values sont ajoutées à ce résultat. La première année d'activité, il est tenu compte des seules recettes de l'année. L'année suivante, la moyenne est faite sur deux ans. Précédemment, le bénéfice forfaitaire d'une exploitation laitière était lié au nombre d'hectares, quel que soit le niveau d'intensification.

3) Le passage au micro BA de façon progressive

Toute exploitation précédemment au forfait relève de droit du micro BA pour 2016. Dans cette situation, le revenu 2016 sera calculé sur une moyenne triennale intégrant le forfait 2014, le forfait 2015 et 13 % des recettes 2016. Ce n'est donc qu'à partir de 2018 que le forfait disparaît de la base d'imposition. Le changement de régime du bénéfice réel vers le micro BA est possible et il intervient dès le 1er janvier suivant une période triennale constatant un niveau de recettes inférieur au seuil de 82 200 € HT. Ce changement n'est toutefois possible qu'au terme des options fiscales en cours, en particulier option « bénéfice réel » ou option « moyenne triennale fiscale ».

4)Une assiette sociale fondée sur le micro BA

Sur le plan social, l'assiette des exploitants relevant du micro BA est la même que le résultat fiscal (calcul sur 13 % de la moyenne des recettes de trois années). Cette règle s'applique à compter de 2017. Une option pour une base annuelle N - 1 peut être envisagée car elle permet de bénéficier pleinement du micro BA dès 2017 en social.

CE QUE DISENT LES TEXTES

Le nouvel article 64 A du code général des impôts instaure le nouveau régime fiscal du micro BA. Il est complété par l'article L731-20 du code rural concernant l'assiette des cotisations sociales. Le bénéfice imposable et les cotisations sociales ont la même assiette : N + (N - 1) + (N - 2) / 3

Recettes à prendre en compte : pour apprécier le respect du seuil d'accès de 82 200 €, le calcul est réalisé HT sur une moyenne de trois années civiles, en tenant compte des encaissements de la vente des produits de l'exploitation et des aides compensatoires (Pac). Pour les élevages hors sol, un abattement de 30 % est pratiqué et un coefficient multiplicateur par 5 s'applique aux travaux à façon.

Délai d'option : le régime micro BA est de droit dans le respect des limites des recettes. L'option pour un régime réel devra être exercée avec le dépôt de la déclaration des revenus en mai. La renonciation à une option au réel est à déposer avant le 1er février de l'année de retour au micro BA (délai probable au 3 mai pour 2016).

Plus-values : les plus ou moins-values sont déterminées et imposées dans les conditions du régime réel d'imposition. Les amortissements sont pratiqués selon le mode linéaire.

Obligations comptables : les contribuables doivent enregistrer le détail journalier de leurs recettes professionnelles et conserver les factures et toute autre pièce justificative de ces recettes.

Assujettissement TVA : être assujetti à la TVA tout en bénéficiant du micro BA, c'est possible.

Banette, la Prim’Holstein qui a produit 184 909 litres de lait en 14 lactations

La mécanisation sécurise l’entretien des haies bocagères

Laisser le couple mère/veau laitier ensemble la première semaine : ça a du bon !

Sabine et Cédric Lecointe ont investi 200 000 € dans le robot de traite GEA DairyRobot R9500

Prix des engrais : la tendance « clairement orientée à la hausse »

La guerre au Moyen-Orient tend les prix des engrais azotés en Europe

Décision de l'UE sur le Mercosur : au Salon de l'agriculture, on crie à la « trahison »

Chez Sébastien Renier, « avoir assez de fourrage pour 155 vêlages, c'est un vrai stress »

Guerre en Iran : hausse du gaz, du pétrole et des engrais, quels impacts pour l’agriculture ?

Robot de traite : « le prix d’achat ne représente que 30 % du coût total d’utilisation »