Le pacte Dutreil permet un abattement de 75 % sur l'assiette des droits de succession en cas de transmission d'entreprise à titre gratuit.

Instauré en 2003, le pacte Dutreil a pour objectif d'éviter que les héritiers d'un chef d'entreprise ne soient obligés, à son décès, de vendre l'activité familiale pour payer les droits de succession. Il vise donc à assurer la pérennité du tissu économique.

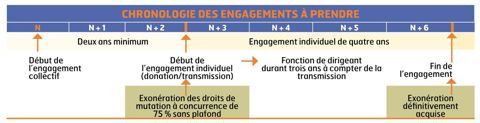

1)Exonération des droits de mutation

Le pacte permet de bénéficier d'une réduction de 75 % de la base imposable aux droits de succession ou de donation. Concrètement, seulement 25 % de la valeur de l'exploitation sont soumis aux droits de succession.

Le régime est subordonné au respect de diverses conditions parmi lesquelles une obligation de conservation des parts sociales de la société (entreprise exploitée sous la forme sociétaire) ou des biens meubles et immeubles affectés à l'exercice de la profession (entreprise individuelle). Il n'y a pas de plafond de valeur de transmission d'entreprise.

Les entreprises individuelles et les sociétés sont éligibles, ainsi que les donations en démembrement de propriété. L'activité de l'entreprise transmise doit être industrielle, artisanale, commerciale ou agricole. Les sociétés civiles de gestion mobilières ou immobilières (SCI, GFA) ne sont pas concernées.

2)Des engagements à respecter

Engagement de conservation

Afin de bénéficier du pacte Dutreil, l'exploitation individuelle doit avoir été détenue depuis plus de deux ans par le donateur ou le défunt. Dans le cadre sociétaire, un engagement collectif de conservation des parts par les héritiers ou donataires et le donateur est nécessaire, pour une durée minimale de deux ans. Il doit être pris préalablement à la transmission, formalisé et enregistré, et en cours lors de la transmission.

Cependant, l'engagement collectif de conservation est réputé acquis lorsque les conditions cumulatives suivantes sont satisfaites :

- les parts ou actions sont détenues depuis deux ans au moins par le donateur (ou défunt), seul ou avec son conjoint ou partenaire d'un pacs ;

- le pourcentage de titres détenus par le donateur atteint le seuil de 34 % ;

- le donateur (ou défunt), son conjoint ou son partenaire d'un pacs exerce effectivement depuis plus de deux ans, à la date de transmission, son activité professionnelle principale ou une fonction de direction dans la société dont les titres sont transmis.

En cas de décès

À noter que si le pacte Dutreil n'a pas été anticipé, celui-ci reste tout de même envisageable en cas de décès. L'engagement collectif est réputé acquis lorsque, depuis au moins deux ans au moment de la transmission, le défunt ou le donateur et son conjoint (ou partenaire d'un pacs) détiennent 34 % des droits de vote et des droits financiers attachés aux titres émis et que l'un d'entre eux exerce des fonctions d'exploitant. Dans ce cas, la loi autorise ses héritiers à revendiquer le bénéfice du pacte Dutreil. L'engagement collectif de conservation doit être conclu par les héritiers dans les six mois suivant le décès. Ils s'engagent collectivement pour deux ans, puis individuellement pour quatre ans.

Engagement individuel d'exploitation

Au moment de la donation ou de la transmission, les bénéficiaires doivent prendre l'engagement pour eux et leurs ayants droit de conserver les biens ou les parts transmis pendant quatre ans à compter de la fin de l'engagement. L'engagement est pris au moment de la donation ou de la déclaration de succession.

Enfin, il faut que l'une des parties qui s'engage assure une fonction de direction dans l'exploitation pendant au moins trois ans, ou de chef d'exploitation à titre principal en cas d'exploitation individuelle, à compter de la date de transmission.

CE QUE DISENT LES TEXTES

L'engagement de transmission est prévu aux articles 787 B et 787 C du code général des impôts. L'engagement de conservation des parts doit être formalisé par acte notarié ou acte sous seing privé entre le(s) donateur(s) et le(s) donataire(s) et enregistré aux impôts.

Des sanctions sont possibles car ce régime d'exonération de 75 % des droits n'est acquis qu'à la fin de l'engagement individuel, soit à la fin de la procédure complète. Si les engagements ne sont pas respectés, il peut être mis en cause par l'administration fiscale :

- une transmission à titre onéreux de parts soumises à l'engagement collectif de conservation à une personne autre que l'héritier ou le donataire qui a signé, avant la transmission à titre gratuit des parts, empêche le cédant de se prévaloir du régime de faveur (conseil : conclure un nouvel engagement après la transmission à titre onéreux) ;

- la cession de parts après la transmission entraîne la remise en cause de l'exonération de 75 % sur toutes les parts et pas simplement celles cédées ;

- le non-respect du seuil de 34 % pendant l'engagement entraîne l'exigibilité du complément de droit de mutation dû au jour de la transmission ainsi que l'application des intérêts de retard ;

- l'absence d'exercice d'une activité professionnelle entraîne la remise en cause du régime de faveur, sauf en cas de décès et dans des conditions particulières ;

- la rupture de l'engagement individuel de conservation des titres engendre l'exigibilité des droits de mutation et des intérêts de retard pour la personne qui n'a pas respecté son engagement.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

God Save the Beef : les races britanniques gagnent du terrain dans les prés français

Le bale grazing à l’essai

« La seconde salle de traite nous aidera à résister à la baisse du prix du lait »

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

« Bloquer les abattages, c’est risquer la dermatose bovine dans toute la France »

Taxe carbone : l'UE fait finalement une exception pour les engrais

« Certes tout n’est pas tout beau tout rose, mais il faut positiver ! »

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs