Avant le vote de la loi de finances, une instruction allège déjà la taxation des plus-values immobilières privées à partir du 1er septembre 2013.

Une nouvelle réforme du régime d'imposition des plus-values immobilières, relatives aux cessions de biens immobiliers appartenant au patrimoine privé, doit s'appliquer rétroactivement à compter du 1er septembre 2013. Les biens concernés par la réforme sont les immeubles locatifs, les résidences secondaires, mais également le foncier non inscrit dans le patrimoine professionnel de l'exploitant. Les nouvelles mesures ne concernent pas la vente de terrains à bâtir qui reste soumise aux règles antérieures, aboutissant à une exonération au bout de trente ans. En 2014, un projet de loi devrait modifier les règles pour ces derniers.

1) Exonération après vingt-deux ans, abattement exceptionnel

Les principales modifications apportées par l'instruction sont les suivantes :

- la durée minimale de détention du bien qui doit permettre l'exonération de la plus-value est ramenée de trente ans à vingt-deux ans.

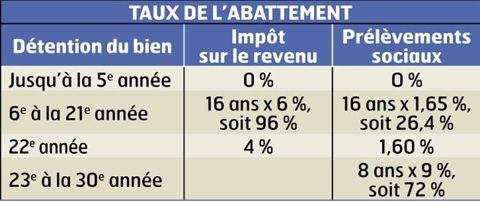

- la création d'un abattement différent en fonction de la durée de détention du bien pour le calcul de l'impôt sur le revenu et pour celui des prélèvements sociaux (CSG à 8,2 %, CRDS à 0,5 %, prélèvement social à 4,5 %, contribution additionnelle à 0,3 %, prélèvement de solidarité à 2 %, soit un cumul de 15,5 %) ;

- la création d'un abattement exceptionnel de 25 % qui s'appliquera aux cessions réalisées entre le 1er septembre 2013 et le 31 août 2014.

2) Avant la réforme

La loi de finances rectificative pour 2011 avait fortement augmenté le poids de la fiscalité lors de cessions en portant le délai d'exonération des plus-values de quinze à trente ans. L'abattement qui, auparavant, était de 10 % au-delà de la 5e année de détention permettait, dans le délai de quinze ans, une exonération totale de la plus-value. Les abattements mis en place par la réforme s'appliquaient selon des paliers différents, en fonction de la durée de détention du bien. Ceci conduisait à une taxation importante de la plus-value par rapport à l'ancien dispositif (voir tableau ci-dessous). La conséquence du nouveau délai de détention a provoqué une baisse des ventes immobilières.

CE QUE DISENT LES TEXTES

L'instruction ministérielle d'application (BOI-RFPI-PVI-20-10 et 20-20), en date du 9 août 2013, apporte des modifications pour les cessions réalisées à compter du 1er septembre 2013. Le vote du texte doit être intégré dans le projet de loi de finances pour 2014, qui doit être voté en décembre 2013, avec effet rétroactif au 1er septembre 2013. L'adoption d'amendements est susceptible d'apporter des modifications au texte initial.

Mécanisme

La nouvelle instruction permet, en diminuant la durée de détention du bien :

- d'exonérer totalement dans le délai de vingt-deux ans la plus-value réalisée, aujourd'hui taxée au taux de 19 % ;

- l'application d'un nouvel abattement en fonction de la durée de détention, qui est différent pour l'impôt et les prélèvements sociaux à compter de la 5e année.

Si l'exonération de la plus-value est acquise au bout de vingt-deux ans, celle des prélèvements sociaux ne l'est qu'au bout de trente ans car l'abattement spécifique est très faible les premières années. Dans le délai de vingt-deux ans, la base pour le calcul des prélèvements sociaux ne bénéficie que d'un abattement partiel de 28 %.

À noter : la loi de finances rectificative 2012 a instauré une taxe sur les plus-values nettes supérieures à 50 000 €, à compter du 1er janvier 2013.

PAR ROGER ROGARD, ASSOCIATION DE GESTION ICOOPA BRETAGNE

Votre email professionnel est utilisé par les sociétés du groupe NGPA pour vous adresser ses newsletters

et les communications de ses partenaires commerciaux. Vous pouvez vous opposer à cette communication pour nos partenaires en cliquant ici.

Consultez notre politique de confidentialité

pour en savoir plus sur la gestion de vos données et vos droits.

Notre service client est à votre disposition par mail : serviceclients@ngpa.fr.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

La Commission européenne projette la perte de 2,85 millions de vaches d’ici 2035

Les pratiques économiques des tractoristes dans le collimateur de l’État

Asie, Afrique, Balkans… Comment les autres pays traitent la dermatose bovine ?

Moins de lait et plus de viande : Emmanuel Pouleur prépare sa « seconde partie de carrière »

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Crise agricole : Sébastien Lecornu annonce une loi d’urgence

Vote du traité UE-Mercosur : « pas la fin de l'histoire », dit Genevard

Annie Genevard annonce 300 M€ supplémentaires face à la crise agricole

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs