La qualité de l'associé cédant a une incidence fiscale plus ou moins lourde lors de la transmission des parts sociales.

La transmission partielle ou totale d'une exploitation peut être réalisée dans un cadre sociétaire : il s'agit d'une cession de parts sociales. Il convient d'analyser les conditions dans lesquelles cette opération est effectuée pour en mesurer les conséquences fiscales.

1)Déterminer la plus-value sur les parts sociales

Le prix de cession (valeur vénale de la part) moins le prix de revient de la part constitue la plus-value. La valeur vénale correspond, en général, à la valeur nominale inscrite dans les statuts à laquelle s'ajoutent les réserves(résultat non distribué, prime d'émission)

ainsi que le revenu de l'exercice en cours et les plus-values latentes sur les immobilisations. La détermination de cette valeur résulte aussi d'une approche économique (rentabilité) et fiscale (passif fiscal attaché à des revenus en report). Le prix de revient est la valeur nominale de la part si elle est détenue depuis l'origine ou la valeur d'acquisition si elle a été reprise.

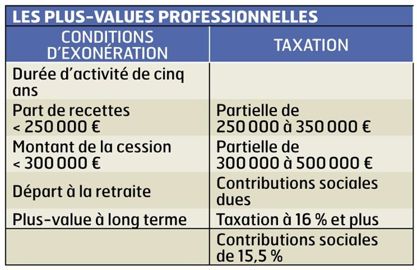

2)La plus-value professionnelle ou privée

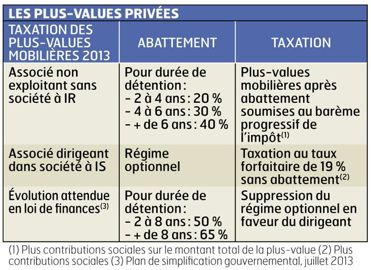

Les parts sociales détenues par une personne physique dans une société civile agricole constituent un bien professionnel et relèvent du régime des plus-values professionnelles à la double condition que cette personne y exerce son activité professionnelle, et que la société ne soit pas soumise à l'impôt sur les sociétés (IS). En conséquence, les parts des associés non exploitants et celles des sociétés soumises à l'IS sont considérées comme des valeurs mobilières. Pour l'associé qui a eu successivement la qualité d'exploitant et de non exploitant, deux types de plus-values sont à constater : professionnelle et privée. Il est important de connaître et déclarer la valeur de la part lors du changement de statut.

3)La taxation des plus-values

Pour les sociétés civiles agricoles, les recettes revenant à chaque associé exploitant sont déterminées en fonction de la clé de répartition du résultat comptable.

CE QUE DISENT LES TEXTES

Les parts sociales constituent des actifs professionnels pour la personne qui exerce son activité dans la société. Leur cession est traitée comme une plus-value professionnelle (article 151 nonies du CGI).

Parts sociales et durée : les plus-values sur parts sont considérées à long terme dès lors qu'elles sont détenues depuis plus de deux ans. La durée de cinq ans d'exercice de l'activité professionnelle au sein de la société est requise pour bénéficier des dispositifs d'exonération prévus par le législateur, en fonction du chiffre d'affaires (articles. 70 et 151 septies), de la valeur de la cession (article 238 quindecies), et du départ à la retraite (article 151 septies A du CGC)

Changement de statut de l'associé : lorsque le contribuable cesse d'exercer son activité au sein de la société, l'imposition de la plus-value constatée sur les parts dont il conserve la propriété est reportée jusqu'à la date de cession (art. 151 nonies).

Retrait d'associé (article 73 D) : l'associé d'une société civile agricole peut, lors de son retrait en cours d'exercice, se voir affecter sa part du bénéfice. C'est une option à faire au moment du retrait.

Source : Bofip.impots.gouv.fr

PAR LUC RÉTIF, ASSOCIATION DE GESTION ET DE COMPTABILITÉ ICOOPA BRETAGNE

Votre email professionnel est utilisé par les sociétés du groupe NGPA pour vous adresser ses newsletters

et les communications de ses partenaires commerciaux. Vous pouvez vous opposer à cette communication pour nos partenaires en cliquant ici.

Consultez notre politique de confidentialité

pour en savoir plus sur la gestion de vos données et vos droits.

Notre service client est à votre disposition par mail : serviceclients@ngpa.fr.

« Nos vaches produisent en moyenne 16 200 kg de lait »

Les refus de dossiers de financement se multiplient dans les concessions agricoles

Viande bovine : + 8 % en rayon, contre + 34 % payés aux producteurs

Le drenchage, la solution pour réactiver le rumen

Le lait sur le marché Spot ne vaut presque plus rien

Les systèmes robot de traite redeviennent plus compétitifs que les salles de traite

« Certes tout n’est pas tout beau tout rose, mais il faut positiver ! »

« Bloquer les abattages, c’est risquer la dermatose bovine dans toute la France »

L’huile de palme est à manier avec précaution

Économie, travail, environnement : « S’installer en lait 100 % herbe, mon triplé gagnant »