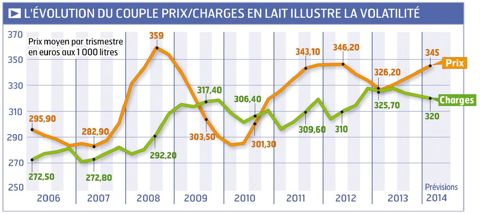

La conjoncture s'annonce favorable pour les prochains mois et beaucoup d'éleveurs vont reconstituer de la trésorerie disponible. Il faut la gérer dans une optique de sécurité à moyen terme.

Après une période délicate pour les trésoreries des éleveurs laitiers, les mois qui viennent laissent augurer d'une conjoncture plus favorable. En effet, on observe tout d'abord une détente progressive des postes de charges avec la baisse du prix des intrants. Ensuite, le prix du lait est annoncé à des niveaux historiquement hauts, avec une bonne visibilité à moyen terme.

Si ces perspectives encourageantes se confirment, cela devrait permettre de combler les déficits de trésorerie, voire de constituer des réserves en vue de périodes plus incertaines avec notamment l'abandon des quotas.

Face à cette volatilité importante que connaissent les marchés aujourd'hui, il va donc falloir gérer au mieux l'argent disponible. Car toute la difficulté de la gestion de trésorerie réside dans le fait que celle-ci est fluctuante. Un compte bancaire garni ne signifie pas que l'exploitant se trouve dans une situation potentielle de placement. En effet, une approche prévisionnelle est nécessaire pour mesurer les évolutions à venir, notamment avec les sorties d'argent prévues à très court terme. Mais dans tous les cas, une règle d'or s'impose : viser une trésorerie à zéro ! La trésorerie excédentaire n'est pas rémunérée, alors qu'un découvert bancaire coûte de l'argent. En l'absence de projets à court ou moyen terme, autant faire travailler l'argent disponible.

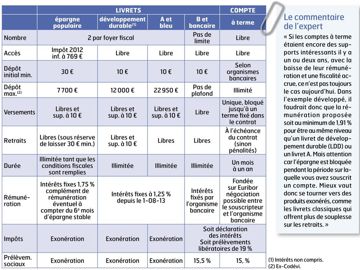

Pour des placements de trésorerie, il existe beaucoup d'offres avec des « tickets d'entrée » minimaux, des conditions de durée et de frais différentes. Il faut bien analyser ces propositions car en termes de trésorerie, il ne faut surtout pas prendre de risques.

Prenons l'exemple d'un placement de 12 000 € de trésorerie. Comment comparer les offres :

- Placement sur un livret de développement durable ou livret A de 12 000 € sur trois mois au taux de 1,25 % net annuel :

12 000 € x 1,25 % = 150 € annuels, soit 37,50 € d'intérêt sur un trimestre.

- Pour avoir l'équivalence d'intérêt sur un compte à terme, compte tenu de l'impôt (19 % en prélèvements libératoires) et des prélèvements sociaux (15,5 %), il faut :

37,50 € x (100/(100 - 34,50 €)= 57,30 € bruts sur trois mois, soit 229,20 € d'intérêts bruts annuels (229,20 €/12 000 €) x 100 = 1,91 % de taux proposé pour un dépôt de 12 000 € sur un compte à terme.

PAR EMMANUEL ETESSE CONSEILLER COGEDIS

La Commission européenne projette la perte de 2,85 millions de vaches d’ici 2035

Moins de lait et plus de viande : Emmanuel Pouleur prépare sa « seconde partie de carrière »

Les pratiques économiques des tractoristes dans le collimateur de l’État

Asie, Afrique, Balkans… Comment les autres pays traitent la dermatose bovine ?

Verdun, un taureau d’exception fait monter les enchères à 30 800 € à Lanaud

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Crise agricole : Sébastien Lecornu annonce une loi d’urgence

Vote du traité UE-Mercosur : « pas la fin de l'histoire », dit Genevard

Annie Genevard annonce 300 M€ supplémentaires face à la crise agricole

Une réforme du calcul des cotisations sociales agricoles à compter du 1er janvier 2026