Dans certains cas, la détention des bâtiments d'exploitation par une SCI peut être judicieuse.

1) Les avantages de la SCI

Le montage consiste à créer une SCI qui gère les bâtiments agricoles et les loue à l'entreprise. Les loyers perçus par la SCI, déductibles du résultat pour la société, sont imposés en revenus fonciers chez les différents associés. Ce montage permet au chef d'entreprise de dissocier ses patrimoines privé et professionnel et de mettre ainsi les immeubles à l'abri d'éventuels créanciers.

On peut choisir de soumettre la SCI à la TVA, ce qui permet de récupérer l'ensemble de la TVA sur l'achat du terrain, la construction et les travaux. Toutefois, les loyers perçus par la SCI devront en conséquence être soumis à la TVA. Cela importe peu pour un locataire lui-même assujetti à la TVA. C'est différent pour un particulier qui louerait un bien de la SCI.

Lors de la cession des parts détenues dans la SCI, le professionnel sera imposé différemment selon le choix du régime fiscal retenu. Un associé qui prend sa retraite peut conserver ses parts de SCI pour s'assurer un complément de revenus non négligeable sous forme de loyers.

Créer une SCI peut permettre de transmettre un patrimoine immobilier à moindre coût. En effet, les droits à payer sont moins onéreux s'agissant de parts de SCI qu'en cas de donation directe d'un bien immobilier, le capital restant dû de l'emprunt venant diminuer la base de ces droits.

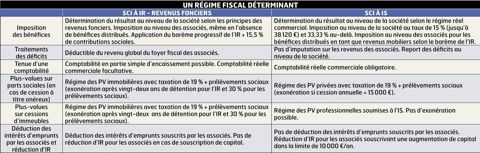

2) Un régime fiscal déterminant

L'inconvénient principal en matière de gestion de la SCI est la responsabilité indéfinie de ses associés. Si la société civile immobilière rencontre des difficultés financières, ils seront tenus de répondre des dettes de la société sur leur patrimoine personnel. À la création de la SCI, il faut opter pour un régime fiscal : impôt sur le revenu (IR) ou impôt sur les sociétés (IS). Cette décision aura des conséquences déterminantes. Le choix entre ces deux régimes fiscaux dépend des objectifs, de l'âge des associés et de la composition du patrimoine. Le fait de vouloir conserver longtemps ou pas les biens dans la SCI est aussi un élément déterminant (voir tableau).

CE QUE DISENT LES TEXTES

La société civile immobilière (SCI) est une société civile de droit commun. Ses associés pourront être des personnes physiques ou morales. Le capital social de la SCI peut être constitué d'apports en numéraire (argent), en nature, ou en industrie (savoir et compétences de l'associé). Il n'y a pas de montant minimum. La SCI présente l'avantage de pouvoir rassembler l'ensemble du patrimoine immobilier de ses associés, qu'il soit privé ou professionnel. Il peut s'agir de bâtiments agricoles, de locaux professionnels, de l'habitation principale, ou encore de résidences secondaires ou locatives. Une fois les statuts signés, il faut effectuer différentes démarches pour que la société obtienne la personnalité morale (immatriculation de la société au Registre du commerce et des sociétés, publication d'un avis dans un journal d'annonces légales) qui ont un coût (création d'une SCI : 1 100 €). La gestion peut s'avérer complexe et implique certaines obligations : tenir une comptabilité et faire un rapport de gestion, convocation des associés et rédaction de procès-verbaux des assemblées d'associés.

Votre email professionnel est utilisé par les sociétés du groupe NGPA pour vous adresser ses newsletters

et les communications de ses partenaires commerciaux. Vous pouvez vous opposer à cette communication pour nos partenaires en cliquant ici.

Consultez notre politique de confidentialité

pour en savoir plus sur la gestion de vos données et vos droits.

Notre service client est à votre disposition par mail : serviceclients@ngpa.fr.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

God Save the Beef : les races britanniques gagnent du terrain dans les prés français

Le bale grazing à l’essai

« La seconde salle de traite nous aidera à résister à la baisse du prix du lait »

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

« Bloquer les abattages, c’est risquer la dermatose bovine dans toute la France »

Taxe carbone : l'UE fait finalement une exception pour les engrais

« Certes tout n’est pas tout beau tout rose, mais il faut positiver ! »

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs