La nouvelle fiscalité augmente le taux d'imposition, mais surtout repousse de quinze à trente ans la durée de détention nécessaire pour bénéficier d'une exonération fiscale.

1) Les nouvelles règles

La deuxième loi de finances rectificative pour 2011 a modifié les modalités de taxation des plus-values immobilières privées avec pour objectif d'augmenter les recettes fiscales issues des transactions immobilières.

Ces changements concernent les immeubles locatifs, le non-bâti (terres agricoles et terrains à bâtir), les résidences secondaires, ainsi que les immeubles à usage professionnel propriétés d'un associé qui les met à la disposition de sa société.

L'habitation principale n'est pas concernée car les plus-values éventuelles générées à l'occasion de sa vente restent exonérées. La nouvelle loi a :

- changé le taux d'abattement pour durée de détention. Cette mesure, qui prend effet au 1er février 2012, conduit à exonérer totalement un bien après trente ans de détention contre quinze précédemment,

- supprimé l'abattement forfaitaire de 1 000 € sur la plus-value imposable,

- majoré les prélèvements sociaux. Ils passent de 2,2 à 3,4 %, portant le taux global (CSG, CRDS et prélèvement social) à 13,5 %. Cumulé au taux fixe d'imposition de 19 % sur les plus-values privées immobilières, cela conduit à un prélèvement total de 32,5 %. Il est à noter que l'article 5 de la loi de finances pour 2012 permet d'exonérer les plus values réalisées lors de la première cession d'un logement, par une personne qui n'est pas propriétaire de sa résidence principale depuis au moins quatre ans et qui emploie la somme perçue lors de la vente pour l'acquisition, dans les vingt-quatre mois, de sa résidence principale. Ceci peut concerner les agriculteurs locataires de leur corps de ferme et possédant par ailleurs un logement locatif, qu'ils pourraient être amenés à vendre afin d'acheter une habitation lors de leur cessation d'activité.

2) L'incidence sur le foncier

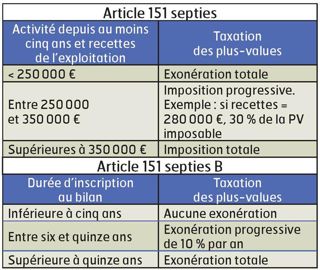

Pour un exploitant individuel, cela peut avoir une incidence sur le choix d'inscription ou non du foncier au bilan professionnel de son exploitation. En effet, le foncier inscrit au bilan peut bénéficier de l'exonération des plus-values professionnelles, sauf s'il s'agit de la vente d'un terrain à bâtir. Dans ce cas, deux dispositifs sont alors susceptibles de s'appliquer, soit en fonction du montant des recettes de l'exploitation (article 151 septies du CGI), soit en fonction de la durée d'inscription du foncier au bilan (article 151 septies B du CGI).

CE QUE DISENT LES TEXTES :

C'est la loi du 19 septembre 2011 (Journal officiel du 20 septembre) qui a modifié le régime des plus-values immobilières privées. L'article 150 VC du CGI précise que la plus value brute réalisée par les personnes physiques, les sociétés ou les groupements, lors de la cession à titre onéreux de biens immobiliers bâtis ou non bâtis ou de droits relatifs à ces biens, et ne constituant pas la résidence principale du cédant au jour de la cession, est imposable après la déduction d'un abattement (voir ci-contre).

Votre email professionnel est utilisé par les sociétés du groupe NGPA pour vous adresser ses newsletters

et les communications de ses partenaires commerciaux. Vous pouvez vous opposer à cette communication pour nos partenaires en cliquant ici.

Consultez notre politique de confidentialité

pour en savoir plus sur la gestion de vos données et vos droits.

Notre service client est à votre disposition par mail : serviceclients@ngpa.fr.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

Le bale grazing à l’essai

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Les pratiques économiques des tractoristes dans le collimateur de l’État

« Nous réinvestirons dans l’injection, si le jeu en vaut la chandelle »

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Taxe carbone : l'UE fait finalement une exception pour les engrais

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs

Décarbonation : transformer la contrainte en opportunité

Le gouvernement veut appliquer des mesures fiscales en faveur des agriculteurs