Un régime de faveur optionnel permet l'étalement des plus-values lors de l'apport d'une exploitation individuelle à une société.

Les exploitants agricoles qui font l'apport à une société de leur activité professionnelle ou d'une branche complète d'activité s'exposent au risque d'être fiscalement imposés. L'apport à une société est analysé par l'administration fiscale comme une cessation de l'activité individuelle. L'exploitant doit donc « tirer » toutes les conséquences fiscales et sociales de cette cessation. L'apport des biens immobilisés génère des plus-values qui sont taxables immédiatement et, éventuellement, un profit sur les stocks apportés. Pour ne pas pénaliser les exploitants qui choisissent d'apporter leur exploitation à une société, la loi a prévu un régime de faveur optionnel pour atténuer l'imposition immédiate des plus values et profits sur stocks dégagés : l'article 151 octies du code général des impôts (CGI).

1) Article 151 octies du code général des impôts

Grâce à ce dispositif, l'imposition des plus-values dégagées par l'apport de biens n'est pas immédiate chez l'exploitant mais reportée à la société bénéficiaire de l'apport des biens. Le mécanisme permet ensuite à la société d'étaler les plus-values sur une durée qui varie en fonction des biens apportés : les biens apportés inscrits au bilan de la société seront amortis sur la base de la valeur réévaluée. De ce fait, la réintégration progressive des plus values dans le résultat de la société sera compensée par la déduction d'amortissements calculés sur la valeur réévaluée.

Les exploitants concernés :

- les exploitants qui sont taxables aux plus values, c'est-à-dire qui ont moins de cinq ans d'activité ou dont le chiffre d'affaires est supérieur à 350 000 € ;

- les exploitants non taxables aux plus-values, mais qui bénéficient de subventions d'équipement ou de déductions fiscales pour investissements non encore utilisées et rattachées à la cessation d'activité, ce qui les rend taxables immédiatement.

Les biens concernés :

Pour l'application de l'article 151 octies, des hésitations sont apparues sur les biens et le passif pouvant être apportés à une société. Hormis les immeubles qui pouvaient ne pas être apportés, mais devaient faire l'objet d'une mise à disposition pour neuf ans à la société, toutes les autres immobilisations devaient être apportées à la société.

Une réponse de l'administration fiscale du 9 novembre 2010 précise que la notion d'apport « de l'ensemble des éléments de l'actif immobilisé affectés à l'exercice d'une activité professionnelle » est remplacée par « l'apport d'une entreprise individuelle ». L'apport doit donc comprendre l'ensemble des éléments de l'actif (y compris stocks, créances, disponibilités) et du passif (dettes et emprunts).

Une tolérance de l'administration permet de ne pas apporter les créances et disponibilités, certaines dettes et emprunts bancaires. Mais lorsqu'un élément de l'actif circulant n'est pas compris dans l'apport, le passif s'y rapportant doit en être exclu sous peine de remise en cause par l'administration.

2) Régime de faveur optionnel

L'option pour le régime optionnel doit être exercée conjointement par l'apporteur et la société dans l'acte d'apports. La déclaration de résultats de la cessation d'activité clos par l'apport à la société doit être déposée dans les soixante jours suivant l'apport. L'état récapitulatif des plus-values en sursis d'imposition doit être annexé à cette déclaration. La société devra par la suite, lors du dépôt des résultats de chaque exercice, fournir en annexe le suivi de ce récapitulatif sur un état conforme au modèle fourni par l'administration fiscale.

CE QUE DISENT LES TEXTES

L'article 151 octies du CGI permet, entre autres, à l'apporteur :

1. L'exonération des plus-values dégagées lors d'apport d'actifs non amortissables (terrains, titres) et le report de l'imposition jusqu'à la cession de ces biens ou des parts sociales reçues par l'exploitant en échange de son apport.

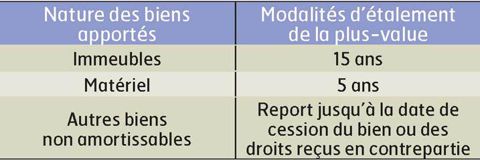

2. L'exonération des plus-values dégagées par l'apport des biens amortissables. L'imposition de ces plus-values est transférée à la société bénéficiaire qui devra les réintégrer progressivement dans son résultat, sur une période de cinq ans portée à quinze ans lorsqu'il s'agit d'un bien immobilier. Les profits afférents aux stocks ne sont pas imposés au nom de l'apporteur si la société bénéficiaire de l'apport inscrit ces stocks à l'actif du bilan à la valeur comptable pour laquelle ils figurent au dernier bilan de l'entreprise apporteuse.

En contrepartie de son apport, l'apporteur reçoit obligatoirement des parts sociales qui couvrent l'ensemble des éléments d'actifs apportés, éventuellement diminués du passif d'exploitation directement rattaché aux apports.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

Le bale grazing à l’essai

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Les pratiques économiques des tractoristes dans le collimateur de l’État

« Nous réinvestirons dans l’injection, si le jeu en vaut la chandelle »

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Taxe carbone : l'UE fait finalement une exception pour les engrais

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs

Décarbonation : transformer la contrainte en opportunité

Le gouvernement veut appliquer des mesures fiscales en faveur des agriculteurs