La valorisation d'un patrimoine immobilier rural peut constituer un complément de revenus. Face aux occasions d'investissement ou de rénovation, les questions se posent quant à la déductibilité des frais engagés et aux conditions d'imposition des revenus procurés.

1) Caractériser le type d'investissement

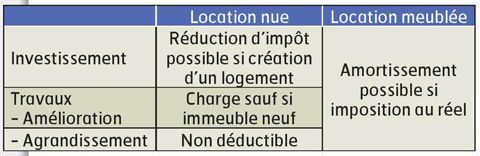

Si l'immeuble a été acquis en vue d'être transformé (ancien bâtiment d'exploitation) ou réhabilité (maison d'habitation vétuste ne répondant pas aux normes d'habitabilité), votre investissement et les travaux nécessaires sont éligibles au bénéfice de la réduction d'impôt Scellier en faveur des investissements locatifs. Pour les travaux réalisés à compter du 1er janvier 2010, l'acquisition doit avoir eu lieu après le 1er janvier 2009 et être située dans une zone éligible (communes classées en zone A, B1, B2 définies par l'arrêté du 29 avril 2009 : principalement des communes urbaines, littorales et frontalières. Les communes classées en zone C (de type rural) ne bénéficient pas de la loi Scellier, sauf en cas d'agrément préalable. Si ces conditions ne sont pas respectées, aucune charge ne pourra être déduite.

Lorsque les travaux portent sur un logement existant, en propriété et destiné à être loué nu, ils sont déductibles s'il s'agit de dépenses d'amélioration. Elles apportent un équipement ou un élément de confort nouveau, sans modifier la surface et la structure. Les travaux d'agrandissement et de reconstruction ne sont pas pris en compte.

L'investissement concerne parfois un logement loué en meublé (chambre d'hôte, gîte rural). Il s'agit alors d'une activité commerciale qui relève du régime fiscal des BIC (bénéfices industriels et commerciaux). En conséquence, l'ensemble des dépenses d'investissement pourra être déduit sous forme d'amortissements si cette activité est placée sous un régime de bénéfice réel BIC.

2) Analyser la situation fiscale liée au projet de location

Le traitement fiscal dépend du bien visé par l'investissement et du type de location prévu. Seuls les travaux portant sur des habitations bénéficient d'une TVA à 5,5 %. Il est possible d'être assujetti à la TVA pour les locations en meublé, à condition de proposer des prestations para-hôtelières.

Pour les locations nues, le revenu foncier est déterminé de façon forfaitaire (abattement de 30 % sur les loyers) si les loyers annuels sont inférieurs à 15 000 €. Sinon, ou en cas d'option, ils sont calculés de façon réelle (loyers moins les charges déductibles). Des réductions d'impôts peuvent être accordées : réduction Scellier, crédit d'impôt bailleur.

DU CÔTÉ DES TEXTES

• La réduction d'impôt Scellier (article 199 septvicies du code général des impôts)

Elle concerne les acquisitions à titre onéreux d'immeubles neufs, ou réhabilités, ou vétustes à réhabiliter, et de locaux destinés à un usage autre pour être transformés en logement. La réduction est égale à 25 % de l'investissement plafonné à 300 000 €. Elle s'étale sur neuf ans et est réservée à certaines zones géographiques. Le bénéficiaire s'engage à louer nu pendant au moins neuf ans.

• Le crédit d'impôt bailleur (instruction du 26-06-09. BOI 5 B-22-09)

À compter du 1er janvier 2009, les dépenses en faveur des économies d'énergie et du développement durable, réalisées par un bailleur sur un bien loué, peuvent soit être déduites du revenu foncier, soit ouvrir droit à un crédit d'impôt. Le plafond de dépenses est de 8 000 € par logement.

• La location en meublé (instruction du 28-07-09. BOI 4 F-3-09)

En deçà d'un seuil de recettes (80 300 € pour les gîtes ruraux, chambres d'hôtes et meublés de tourisme, 32 100 € pour les autres meublés), le régime de droit est le micro BIC. Le revenu est déterminé avec un abattement forfaitaire sur les recettes (respectivement 71 % et 50 % ). Le régime micro est exclusif de la TVA. L'option au réel BIC est possible. Elle permet d'amortir les immeubles. L'assujettissement TVA n'est alors possible qu'en cas de fourniture d'au moins trois de ces prestations para-hôtelières : réception de la clientèle, nettoyage quotidien, service du petit-déjeuner et fourniture du linge de maison. Les qualifications « gîte rural « chambre d'hôtes » et « meublé de tourisme » résultent d'un classement des Gîtes de France ou préfectoral.

• La location en meublé et les impôts locaux (instruction du 8-03-93. BOI 6 E-2-93)

Tous les biens immobiliers à usage d'habitation sont soumis à la taxe foncière. Si la location meublée fait partie de l'habitation personnelle, elle supporte la taxe d'habitation mais la commune peut exonérer les gîtes et les chambres d'hôtes. La contribution économique territoriale (CET) est due sur l'activité de loueur en meublé, sauf si la location est occasionnelle et porte sur une partie de l'habitation personnelle.

• Le régime des plus-values des particuliers (CGI, article 150 U)

L'activité location meublée est considérée comme non professionnelle dès lors qu'elle dégage moins de revenu que l'activité professionnelle et que les recettes sont inférieures à 23 000 €. C'est le régime des plus-values des particuliers qui s'applique. Un abattement de 10 % par année de détention à partir de la sixième année est appliqué sur les plus-values réalisées sur les immeubles. L'exonération totale sera donc acquise au terme de quinze ans.

Retrouvez sur www.legifrance.gouv.fr, les dispositions fiscales aux revenus immobiliers.

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

Le bale grazing à l’essai

Les pratiques économiques des tractoristes dans le collimateur de l’État

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Neige : 12 millions de litres jetés à la fosse

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Taxe carbone : l'UE fait finalement une exception pour les engrais

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs

Décarbonation : transformer la contrainte en opportunité

Le gouvernement veut appliquer des mesures fiscales en faveur des agriculteurs