Un jour, tout le patrimoine d'une personne sera transmis. Il existe des situations où la transmission peut se faire avant le décès. Dans tous les cas, une succession doit être préparée pour limiter les droits à payer.

1) Des droits à payer

La succession d'une personne s'ouvre à son décès. Tous ses biens sont évalués. Les héritiers devront payer des droits de succession qui tiennent compte de la valeur de la succession et de leur lien de parenté avec le défunt.

-Les abattements

La part revenant à chaque héritier est diminuée d'un abattement dont le montant varie selon la qualité du bénéficiaire.

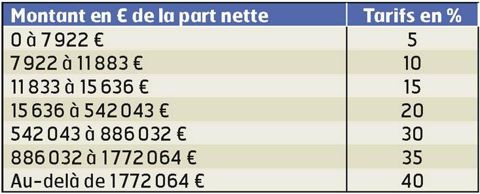

-Tarif des droits de succession

Le calcul se fait après déduction des abattements. Ceux-ci sont actualisés au 1er janvier de chaque année dans la même proportion que la première tranche du barème de l'impôt sur le revenu.

Entre frères et soeurs, les droits sont de 35 % jusqu'à 23 975 € et 45 % au-delà. Il en est de même pour les neveux et nièces venant en représentation de leurs parents (loi finance pour 2009). Entre personnes plus éloignées, les droits sont de 55 % pour les parents jusqu'au quatrième degré et 60 % au-delà.

2) Préparer sa succession

-Donation du vivant

On peut donner à chacun de ses enfants, tous les six ans, des biens pour une valeur nette de 156 359 €, sans droits de succession.

PLUSIEURS MODES EXISTENT

•La donation simple est consentie à une partie des enfants en avance sur héritage. En principe, sauf volonté contraire, le patrimoine doit être réparti à parts égales entre les enfants. Sinon, au moment du décès, les donations antérieures doivent être rapportées à la succession pour rétablir l'équilibre, avec une évaluation à la date du décès. On peut toutefois avantager un héritier en choisissant une donation hors part. Le bien donné s'impute alors en priorité sur la quotité disponible.

•La donation-partage vise à éviter les inconvénients d'une succession mal préparée. Le partage est définitif, il n'entre plus en ligne de compte lors de la succession.

•La donation avec réserve d'usufruit permet de séparer les biens en deux parties, la propriété d'un côté et l'usage de l'autre. Elle répond à plusieurs préoccupations :

- Continuer à profiter du bien : l'occuper ou en percevoir les revenus.

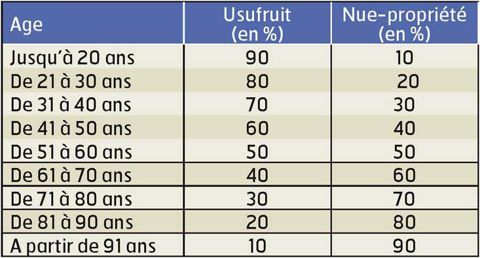

- Alléger les droits de donation qui ne portent que sur une partie de la valeur du bien, celle-ci dépend de l'âge du donateur au moment de la donation.

- Protéger le conjoint survivant qui peut continuer à profiter des biens.

•L'assurance-vie

Les sommes versées au bénéficiaire d'un contrat d'assurance-vie ne font pas partie de la succession, quel que soit le degré de parenté existant entre le défunt et le bénéficiaire.

Ces sommes sont en principe exonérées, mais il existe des exceptions :

- pour les contrats souscrits après le 20 novembre 1991, les sommes versées au-delà de 70 ans, qui excèdent 30 500 €, rentrent dans l'actif successoral ;

- pour les contrats souscrits après le 13 octobre 1998, les sommes dues par les assureurs subissent un prélèvement de 20 % pour la partie qui excède 152 500 € par bénéficiaire.

CE QUE DISENT LES TEXTES

Les articles 720 et suivant du code civil prévoient que les successions s'ouvrent par la mort et qu'elles sont dévolues selon la loi lorsque le défunt n'a pas disposé de ses biens par des libéralités. Ces dernières doivent être compatibles avec la réserve héréditaire. L'ouverture de la succession revêt un caractère important car cela crée une indivision entre les héritiers vivants à ce moment-là ainsi que ceux qui sont conçus sans être nés.

•Qui hérite ?

1. Les enfants en priorité : en présence d'enfant et en l'absence de dévolution successorale, les autres héritiers n'ont aucun droit sur la succession. Les enfants sont des héritiers réservataires, c'est-à-dire qu'on ne peut pas, en principe, les déshériter. La réserve héréditaire varie selon le nombre d'enfants : la moitié s'il n'y en a qu'un, un tiers pour deux enfants et trois quarts pour trois enfants et plus. La part disponible peut être donnée à d'autres selon la volonté exprimée du défunt (notamment par testament).

2. Le conjoint : il est propriétaire de ses biens propres et, en cas de mariage sous le régime de la communauté, de la moitié des biens communs. La succession porte donc sur les biens propres du défunt, augmentés de la moitié des biens communs. En présence d'enfants communs du couple, le conjoint peut choisir entre le quart en pleine propriété et la totalité en usufruit. Ceci n'est pas possible en cas d'enfants d'une précédente union, où le conjoint recevra le quart en pleine propriété. En l'absence d'enfant, le conjoint survivant a des droits différents si les biens du décédé sont de famille : la moitié des biens de famille et la totalité des autres biens.

Le conjoint survivant peut rester gratuitement, pendant un an, dans le logement du décédé. Il peut bénéficier jusqu'à sa mort d'un droit d'habitation qui sera évalué dans la part successorale.

3. Les parents, les frères et soeurs : en cas d'absence de dévolution successorale, la loi prévoit une répartition de la succession entre les parents, les frères et les soeurs. La part de chacun dépend de la présence d'un ou des deux parents au moment de la succession.

•La déclaration de succession La déclaration de succession est réalisée par un notaire, ou par les héritiers eux-mêmes en l'absence d'immeuble. Elle doit être déposée, sauf dérogation, au service des impôts du domicile du défunt dans les six mois suivant le décès. Passé ce délai, des intérêts de retard et majoration sont prévus

Renseignements : service-public.fr ou légifrance.gouv.fr

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

Le bale grazing à l’essai

Les pratiques économiques des tractoristes dans le collimateur de l’État

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Neige : 12 millions de litres jetés à la fosse

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Taxe carbone : l'UE fait finalement une exception pour les engrais

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs

Décarbonation : transformer la contrainte en opportunité

Le gouvernement veut appliquer des mesures fiscales en faveur des agriculteurs