Préparer sa transmission doit permettre à l'exploitant d'optimiser des artifices fiscaux mis à sa disposition par le législateur.

Les exploitations sont généralement transmises dans un cadre familial et à la suite d'un départ à la retraite. L'exploitant doit planifier son départ et définir les biens qui devront être cédés. L'exploitation familiale n'étant pas qu'un bien économique, un échange avec la famille (époux, frères et soeurs) est nécessaire afin de conserver de bonnes relations. Dans le cadre d'une transmission hors cadre familial, le cédant cherche à valoriser au mieux son exploitation.

Dans certains cas, les transmissions peuvent être contraintes. L'anticipation et la planification sont alors plus difficiles.

1) Les questions à se poser

Cinq ou six ans avant la date prévue de son arrêt d'activité, le cédant doit réfléchir à la transmission de son exploitation.

- Qui ? Cadre familial ou non.

- Quand ? Date probable d'ouverture des droits à la retraite.

- Quoi ? La maison d'habitation, le foncier et les bâtiments sont-ils loués ? Transmission d'actif mobilier ou de parts sociales de société ? Que deviendront les biens en location et notamment les terres ?

2) Le « juste prix »

La détermination de la valeur de cession est un élément capital dans la transmission de l'exploitation, qu'il s'agisse ou non d'un enfant. Cependant, dans le cadre d'une transmission familiale, une redistribution peut être envisagée par une donation. Le « juste prix » devra tenir compte de la qualité de l'outil de production (potentiel foncier, fonctionnalité, capacité et état des bâtiments, parc matériel, potentiel du cheptel…), du droit à produire et des droits à paiement unique, mais aussi de la capacité potentielle de remboursement du cessionnaire. Ce « juste prix » devra aussi intégrer la rentabilité potentielle de l'exploitation.

L'anticipation permettra au cédant d'appréhender l'impact fiscal de sa cessation d'activité et ainsi de mettre en oeuvre une ligne de conduite permettant de réduire les prélèvements obligatoires. Dans le cadre d'une reprise familiale avec projet de donation, la loi de finance rectificative pour 2012 engendre une augmentation des droits et pourra influencer le « juste prix ».

CE QUE DISENT LES TEXTES

• La transmission

La MSA (Mutualité sociale agricole) fait parvenir aux exploitants deux ans avant l'âge de la retraite, le formulaire de déclaration d'intention de cessation d'activité agricole (Dicaa). Cette déclaration informe des intentions du cédant potentiel et doit parvenir à l'Odasea (service de la chambre d'agriculture) dix-huit mois avant la cession (article L 330-2 du code rural).

La transmission de terre ou d'atelier hors sol est soumise à une autorisation préalable d'exploiter. Elle est instruite par la DDTM (Direction départementale des territoires et de la mer), et est accordée ou non par le préfet après l'avis de la CDOA (Commission département d'orientation agricole, articles L 331-1 à L 331-11 du code rural). Les biens de famille échappent généralement à une demande d'autorisation préalable d'exploitation. Une simple déclaration préalable doit être déposée auprès de la DDTM.

La référence laitière liée au foncier est transmise au cessionnaire sans prélèvement depuis le 1er avril 2012 (articles D 654-102 et D 654-104 du code rural).

Les DPU (droits à paiement unique) sont transférés par des clauses spécifiques mises en ligne par le ministère de l'Agriculture (telepac.agriculture.gouv.fr).

Pour les terres louées, la cession de bail au profit d'un conjoint ou descendant preneur est subordonnée à une autorisation préalable du bailleur ou du tribunal paritaire (article L. 411-35 du code rural).

• La fiscalité

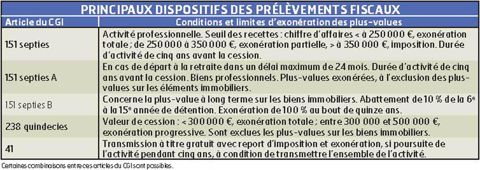

Les plus-values (différence entre la valeur nette comptable et valeur de vente) : la vente de terre, bâtiments et matériel génère souvent des plus-values. Leur exonération permet au cédant d'atténuer considérablement les prélèvements fiscaux engendrés par la vente de son exploitation.

La donation : la loi de finances rectificative pour 2012 (n° 2012-958 du 16 août 2012) abaisse l'abattement de donation en ligne directe de 159 325 € à 100 000 € et rallonge de dix à quinze ans le délai d'exonération (application à la parution de la loi).

Quelles marques ont immatriculé le plus de tracteurs en France en 2025 ?

Le bale grazing à l’essai

Viande bovine : « Le rendez-vous avec la demande mondiale est manqué par l’UE »

Les pratiques économiques des tractoristes dans le collimateur de l’État

« Nous réinvestirons dans l’injection, si le jeu en vaut la chandelle »

Quelles sont les nouveautés fiscales et sociales pour l’agriculture en 2026 ?

Taxe carbone : l'UE fait finalement une exception pour les engrais

« Certes tout n’est pas tout beau tout rose, mais il faut positiver ! »

Décarbonation : transformer la contrainte en opportunité

Trois hivers de mobilisation : une ère d'incertitudes pour les agriculteurs